Christian Müller

Experte für Berufsunfähigkeit

Korrekte Höhe der Berufsunfähigkeitsrente geltend machen

-

Unterstützung durch Experten bei der Beantragung der BU-Rente

-

Individuelle Prüfung & schnelle Ersteinschätzung

-

Fehler vermeiden & Antrag korrekt stellen

Unsere Beratung startet immer mit einer kostenlosen Ersteinschätzung Ihrer Situation. Lernen Sie uns dabei kennen.

Das Wichtigste in Kürze

- Bei Abschluss der BU-Versicherung bestimmen Sie die Höhe der gewünschten BU-Rente

- Durch Dynamikerhöhungen steigert sich der Anspruch auf BU-Rente in regelmäßigen Intervallen, sofern dies vereinbart ist

- Die BU-Rente muss versteuert werden

- Die Laufzeit der BU-Rente sollte bis zum 67. Lebensjahr (Renteneintritt) sein

Für die Höhe der BU-Rente ist der Versicherungsschein maßgeblich

Ein Blick in den Versicherungsschein hilft, um festzustellen, wie hoch Ihre monatliche Berufsunfähigkeitsrente ist. Zusätzlich steht in Ihrer Versicherungspolice, wie lange die Leistungen aus dem Vertrag maximal gezahlt werden. Die Höchstgrenze liegt derzeit bei einer Rentenzahlung bis zum 67 Lebensjahr. Grund hierfür ist das gesetzliche Renteneintrittsalter ist. Ab diesen Zeitpunkt sind Sie formal Rentner und nicht mehr berufstätig im Sinne der Versicherungsbedingungen.

Diese Angaben finden Sie im Versicherungsschein:

- Höhe der monatlichen BU-Rente

- Laufzeit der Zahlung der BU-Rente

- Dynamikerhöhungen

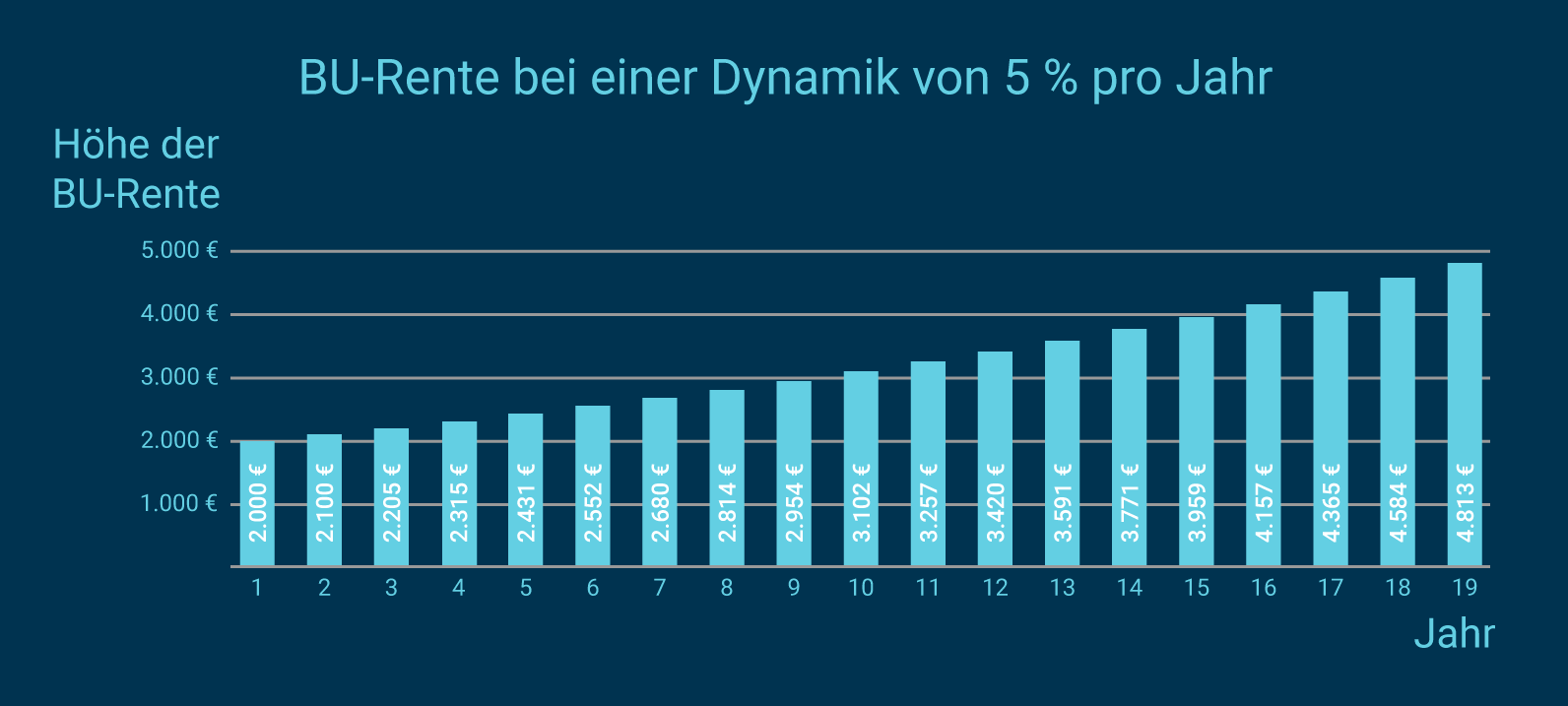

Einige Versicherungstarife besitzen eine Dynamikklausel. Diese Klausel besagt, dass sich die monatliche Höhe der Berufsunfähigkeitsrente jährlich um X Prozent erhöht. Diese Dynamikerhöhungen der BU-Leistung liegen meistens im Bereich zwischen drei und zehn Prozent.

Bei einer Dynamik von beispielsweise fünf Prozent und einer Absicherung in Höhe von 2.000 Euro Berufsunfähigkeitsrente, wird bereits im zweiten Jahr ein Betrag von 2.100 Euro ausgezahlt. Im dritten Jahr sind es schon 2.205 Euro. Diese Dynamik der BU-Rente setzt sich fort, solange die Voraussetzungen für die Berufsunfähigkeit bestehen oder das Endalter gemäß Versicherungsschein erreicht ist.

Unser Tipp

Prüfen Sie das Endalter Ihrer Versicherungspolice. Früher wurden viele Berufsunfähigkeitsversicherungen bis Endalter 60 abgeschlossen. In der heutigen Zeit ist dies kein ausreichender Schutz mehr. Sprechen Sie uns an.

Berufsunfähigkeit richtig beantragen

- Individuelle Prüfung & schnelle Ersteinschätzung

- Fehler vermeiden & Antrag korrekt stellen

- Kein Kostenrisiko: unser Honorar wird nur bei Erfolg fällig

Fallen Steuern auf die Berufsunfähigkeitsrente an?

Leider ja. Die Berufsunfähigkeitsrente muss versteuert werden. Entweder mit dem Ertragsanteil, sofern es eine eigenständige Versicherung ist, oder mit dem vollen Betrag, wenn die BU-Versicherung an eine betriebliche Altersvorsorge gekoppelt wurde.

Im Fall der eigenständigen Versicherung ist der Ertragsanteil zu versteuern. Der Ertragsanteil ist der Betrag, der den gesetzlich definierten Freibetrag der Rente übersteigt. Dieser Freibetrag ist abhängig von Ihrem Alter. Weitere Informationen zu Ihrem Ertragsanteil finden Sie auf der Webseite der Deutschen Rentenversicherung.

Die Besteuerung des Ertragsanteils erfolgt mit Ihrem individuellen Steuersatz.

Steuerfrei ist eine Berufsunfähigkeitsrente, wenn Ihnen die Versicherungsgesellschaft Ihre BU-Rente abkauft. Bei dieser Möglichkeit treten Sie gegen Zahlung eines Einmalbetrags alle Ansprüche gegenüber der Versicherungsgesellschaft aus der Berufsunfähigkeitsversicherung ab. Das bedeutet, Sie verzichten auf Ihre monatliche Berufsunfähigkeitsrente und werden einmalig abgefunden. Der Versicherungsvertrag endet mit der Abfindung.

Die Höhe des Abfindungsbetrag für die BU-Rente ist von Fall zu Fall unterschiedlich und hängt maßgeblich von Ihrer Situation, aber auch von Ihrem Verhandlungsgeschick ab. Die Abfindung ist dann steuerbefreit.

Zusätzlich Leistung: Die Erwerbsminderungsrente

Sofern Sie auch die Kriterien der Erwerbsunfähigkeit erfüllen, erhalten Sie zusätzlich eine Erwerbsminderungsrente. Diese Beeinträchtigt die Höhe der Berufsunfähigkeitsrente nicht. Gezahlt wird die Erwerbsminderungsrente von der Deutschen Rentenversicherung und nicht von einer privaten Versicherungsgesellschaft. Sie stellt somit eine zweite Rentenleistung dar, auf die Sie Anspruch haben. Die Höhe der Erwerbsminderungsrente ist jedoch relativ gering und reicht keinesfalls aus, den Lebensstandard zu erhalten.

Beendigung der Zahlung der Berufsunfähigkeitsrente

Ist Ihr Leistungsantrag auf Berufsunfähigkeit gestellt, die Berufsunfähigkeit festgestellt und der Versicherer hat die Rentenzahlung begonnen, dann läuft diese nicht zu Ihrem Lebensende. Zahlungen erfolgen bis maximal zum Vertragsende (spätestens 67. Lebensjahr).

Eine weitere Voraussetzung für die Zahlung der BU-Rente ist jedoch, dass weiterhin Berufsunfähigkeit besteht. Meist nach zwei bis drei Jahren prüfen die Versicherungsunternehmen, ob Sie noch berufsunfähig sind. Dies geschieht oft einfach in Form eines Fragebogens. Jetzt ist jedoch der Versicherer in der Beweispflicht festzustellen, ob noch Berufsunfähigkeit vorliegt – bzw. ob Sie wieder berufsfähig sind.

ACHTUNG

Als Versicherungsnehmer haben Sie die Pflicht, den Versicherer zu informieren, wenn sich an den Bedingungen der Berufsunfähigkeit etwas ändert. Solche Änderungen sind zum Beispiel der Wechsel des Berufs oder auch die Änderungen Ihrer möglichen Arbeitszeiten gemäß Stundenplan-Modell.

Eine Verbesserung Ihres gesundheitlichen Zustands zählt ebenso dazu. Wiedereingliederungsmaßnahmen, zum Beispiel nach dem Hamburger Modell, müssen Sie dem Versicherer gleichfalls mitteilen. Unterlassen oder vergessen Sie das, unter Umständen ein Schadensersatzanspruch seitens der Versicherungsgesellschaft. Dies kann zur Vertragskündigung, Anzeige wegen Betrugs und/oder Rückzahlungsansprüchen führen.

RWM - Ihr Partner für Berufsunfähigkeit

Erfahren

Über 300 Mandanten haben wir erfolgreich zu Ihrer Berufsunfähigkeitsrente verholfen.

Fair

Wir können auf Erfolgsbasis arbeiten – erst wenn der Versicherer leistet, berechnen wir unserer Honorar.

Kompetent

Mehr als 97 Prozent der von uns begleiteten Leistungsanträge werden bewilligt.

Spezialisiert

Als Versicherungsberater sind wir auf BU-Leistungsfälle spezialisiert – daran arbeiten wir jeden Tag.