Christian Müller

Experte für Berufsunfähigkeit

Berufsunfähigkeit beantragen: sicher zur BU-Rente

-

Unterstützung durch Experten bei der Beantragung der BU-Rente

-

Individuelle Prüfung & schnelle Ersteinschätzung

-

Fehler vermeiden & Antrag korrekt stellen

Unsere Beratung startet immer mit einer individuellen Ersteinschätzung Ihrer Situation. Völlig kostenfrei und unverbindlich.

Christian Müller | Versicherungsberater

Was ist die vorvertragliche Anzeigenpflicht bei einer Berufsunfähigkeitsversicherung?

Das Wichtigste in Kürze

- Verletzung der vorvertraglichen Anzeigepflicht ist einer der Hauptgründe für die Ablehnung der BU-Rente

- Bei Abschluss der BU-Versicherung müssen Sie Ihre Obliegenheiten erfüllen und alle Fragen wahrheitsgemäß beantworten

- Die Versicherung prüft bei BU-Leistungsantrag immer die Erfüllung Ihrer Obliegenheiten

Die vorvertragliche Anzeigepflicht besitzt eine hohe Bedeutung bei Ihrer Berufsunfähigkeitsversicherung. Meist werden Sie mit diesem sperrigen Begriff konfrontiert, wenn Sie einen Leistungsantrag auf Berufsunfähigkeitsrente stellen. Der Versicherer kündigt Ihren Vertrag oder verweigert die Leistung aufgrund der Verletzung der vorvertraglichen Anzeigepflicht. Doch was bedeutet das und wo liegt die Ursache dafür?

Alle beginnt beim Abschluss Ihrer Berufsunfähigkeitsversicherung. Im Rahmen des Antragsprozesses beantworten Sie viele Fragen zu Ihrer Person, dem gewünschten Schutz und Ihrem aktuellen Gesundheitszustand. Dabei werden Fragen gestellt, wie bspw.:

- Leiden Sie aktuell an Erkrankungen?

- Wie lange leiden Sie bereits an dieser Erkrankung?

- Hatten Sie Operationen und Krankenhausaufenthalte in den letzten x Jahren?

- Wie ist Ihre Größe und Ihr Gewicht?

- Nehmen Sie Medikamente?

- Sind Sie Raucher oder nehmen Sie Drogen?

Anhand dieser Informationen entscheidet der Versicherer, wie hoch das Risiko ist, Ihren Antrag auf Berufsunfähigkeitsversicherung anzunehmen. Also ob der Versicherungsschutz zustande kommt – oder eben nicht. Diese Angaben im Versicherungsantrag wahrheitsgemäß zu beantworten, ist Ihre vorvertragliche Anzeigepflicht.

Wieso ist die Anzeigepflicht für die Annahme der BU so wichtig?

Durch eine Berufsunfähigkeitsversicherung werden hohe monatliche Summen mit einer Laufzeit über mehrere Jahrzehnte abgesichert. Ein Beispiel:

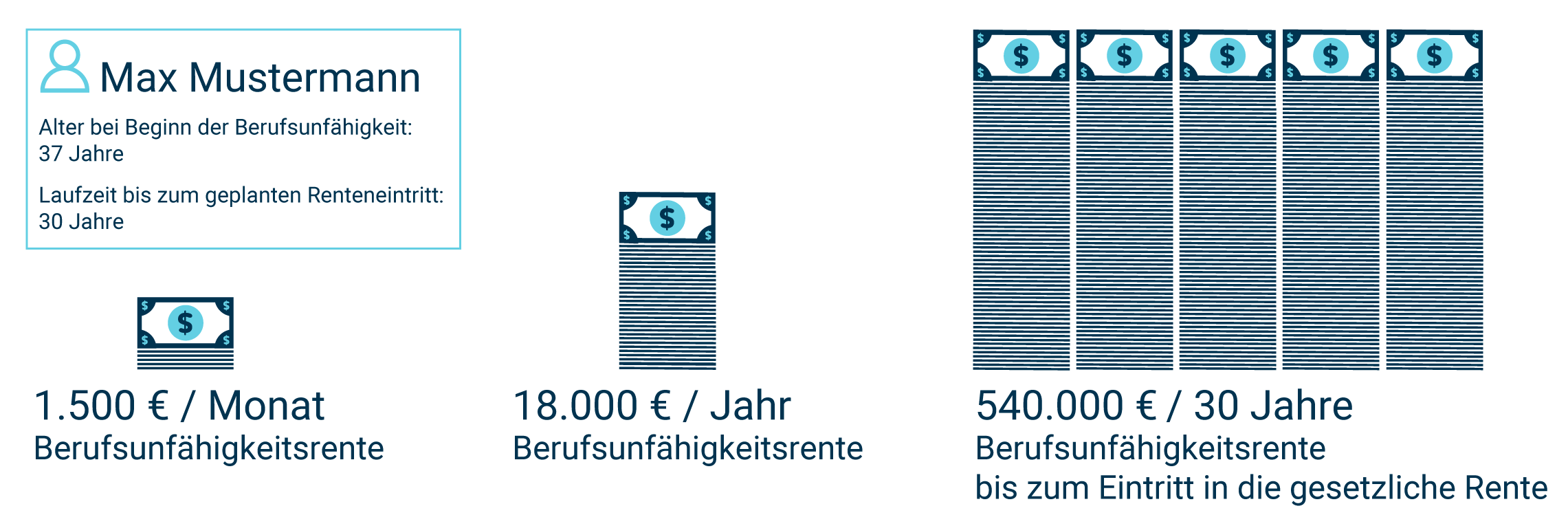

Der 37-jährige Max möchte eine BU-Rente mit einem Monatsbetrag von 1.500 Euro monatlicher Leistung absichern. Die Laufzeit bis zum 67. Lebensjahr (geplanter Renteneintritt) beträgt 30 Jahre.

So ist die Sichtweise des Versicherers auf den Wert bzw. die Summe des Risikos:

BU-Rente 1.500 Euro x 12 Monate x 30 Jahre = 540.000 Euro Risiko

Das ist eine Summe von 540.000 Euro über die gesamte Vertragslaufzeit. Dementsprechend ein enormer finanzieller Betrag, der abgesichert werden soll. Damit die Versicherungsgesellschaft einschätzen kann, wie hoch das tatsächliche Risiko ist, werden die Informationen zum Gesundheitszustand im Versicherungsantrag abgefragt. Ihre Obliegenheit als zukünftiger Versicherungsnehmer ist es, bei der Antragsstellung diese biometrischen Informationen anzuzeigen und wahrheitsgemäß zu beantworten.

Aus dieser Situation erklärt sich die vorvertragliche Anzeigepflicht beim Abschluss der Berufsunfähigkeitsversicherung. Prinzipiell ist sie nichts anderes, als alle Angaben und Fragen zum Gesundheitszustand zu beantworten bzw. „anzuzeigen“ bei der Antragsstellung. Also zum Zeitpunkt bevor der Vertrag zustande kommt.

Diese Angaben sind für den Versicherer immens wichtig, um zu entscheiden, ob er den Vertrag zur Berufsunfähigkeitsversicherung zeichnet (annimmt). Und es ist der einzige Zeitpunkt, bei dem der Versicherer die Möglichkeit hat, das Risiko einzuschätzen. Später ist es dem Versicherer nicht mehr möglich.

Berufsunfähigkeit richtig beantragen

- Individuelle Prüfung & schnelle Ersteinschätzung

- Fehler vermeiden & Antrag korrekt stellen

- Kein Kostenrisiko: unser Honorar wird nur bei Erfolg fällig

Folgen der Verletzung der vorvertraglichen Anzeigepflicht

Wir kündigen den Vertrag nach § 19 VVG aufgrund der Verletzung der vorvertraglichen Anzeigepflicht

Diese Mitteilung möchte kein Versicherungsnehmer von seiner Versicherungsgesellschaft erhalten. Erst recht nicht dann, wenn ein Antrag auf Berufsunfähigkeitsrente gestellt ist. Die Kündigung des Versicherungsschutzes ist jedoch eine mögliche Folge, wenn Sie Ihre Obliegenheiten bei der Antragstellung nicht erfüllt haben.

Wenn der Versicherer Informationen darüber erlangt, dass Ihre Angaben bei der Antragsstellung nicht korrekt waren bzw. nicht dem tatsächlichen Gesundheitszustand entsprachen, dann hat der Versicherer nach dem Versicherungsvertragsgesetz Modifikationen des Vertrags vorzunehmen. Je nach Schwere der Fehlangaben und Auswirkungen auf das Vertragsrisiko können diese Modifikationen unterschiedlich sein.

Option 1: Versicherungsschutz bleibt bestehen, zusätzlicher Risikozuschlag muss bezahlt werden

Option 2: Versicherungsschutz bleibt bestehen, für bestimmte Krankheitsbilder erfolgt ein Leistungsausschluss

Option 3: Kombination aus Variante 1 und 2

Option 4: Versicherungsschutz wird gekündigt, keine Erstattung von Beiträgen

Die Höchststrafe – die Kündigung des Versicherungsschutzes wegen Anzeigepflichtverletzung – wird dann der Fall sein, wenn die Fehlangaben im Versicherungsantrag bei Kenntnis zum Antragszeitpunkt dazu geführt hätten, dass der Versicherer den Vertrag nicht zeichnen würde. Das könnte zum Beispiel eine langjährige Psychotherapie sein, die bei Antragsstellung einfach nicht angegeben wurde. Das Weglassen oder Verschweigen von Informationen ist die häufigste Ursache der Obliegenheitsverletzung.

Rechtsgrundlage der Obliegenheiten und vorvertraglichen Anzeigepflicht

Der Gesetzgeber sieht bei Antragsstellung als Obliegenheit vor, dass die Angaben wahrheitsgerecht zu erfolgen haben. Eine Obliegenheit ist keine gesetzliche Vorschrift, sondern eine Auflage wie Sie (und die Gesellschaft) sich bei Vertragsschluss zu verhalten haben. Also ein Sammelbegriff der Verhaltensvorschriften. Eine wesentliche davon ist die vollständige und wahrheitsgemäße Beantwortung aller Angaben im Antrag.

Verstoßen Sie gegen diese Obliegenheit und wird es entdeckt, dann ist der Tatbestand der vorvertraglichen Anzeigepflichtverletzung gemäß Paragraf 19 VVG erfüllt. Die Rechte des Versicherers als Folge einer solchen Vertragsverletzung sind in den Paragrafen 19 bis 21 des Versicherungsvertragsgesetzes geregelt.

Unser Tipp: Nehmen Sie Ihre Obliegenheiten ernst!

Leider müssen wir im Alltag sehr häufig feststellen, dass die wahrheitsgemäße und vollständige Beantwortung der Angaben im Versicherungsantrag keine Selbstverständlichkeit ist. „Mein Versicherungsvertreter hat gesagt, das muss ich nicht angeben“, „Ich war doch nur 1x bei der Psychotherapie“, „Der Bandscheibenvorfall ist doch ausgeheilt“ und viele weitere Begründungen werden uns erzählt.

Im Ernstfall bedeuten diese Falschangaben jedoch schlimmstenfalls, dass Sie berufsunfähig sind und ohne Berufsunfähigkeitsrente dastehen. Die eingezahlten Beiträge der letzten Jahre erhalten Sie ebenfalls nicht zurück. Daher: Beantworten Sie alle Fragen nach bestem Wissen und Gewissen.

Antrag auf BU-Rente wegen Pflichtverletzung abgelehnt, was nun?

Ihr Antrag auf Berufsunfähigkeitsrente wurde wegen Verletzung der Obliegenheiten und vorvertraglicher Anzeigepflichtverletzung abgelehnt? Kontaktieren Sie uns. Wir prüfen Ihren Fall kostenlos und unverbindlich.

In vielen Fällen, wenn es zu einer solchen Ablehnung kommt, liegt die Ursache neben einer vermeintlichen Obliegenheitsverletzung vor allem auch in der fehlerhaften Antragstellung zur BU-Rente. Als Laie geben Sie schnell einmal “zu viel” Informationen an die Gesellschaft, die Sie eigentlich gar nicht geben müssten. Daher empfehlen wir, frühzeitig einen Experten in den BU-Leistungsantrag mit einzubeziehen.

RWM - Ihr Partner für Berufsunfähigkeit

Erfahren

Über 300 Mandanten haben wir erfolgreich zu Ihrer Berufsunfähigkeitsrente verholfen.

Fair

Wir können auf Erfolgsbasis arbeiten – erst wenn der Versicherer leistet, berechnen wir unserer Honorar.

Kompetent

Mehr als 97 Prozent der von uns begleiteten Leistungsanträge werden bewilligt.

Spezialisiert

Als Versicherungsberater sind wir auf BU-Leistungsfälle spezialisiert – daran arbeiten wir jeden Tag.